キャッシュ・フロー集約設定の実例

本章では、キャッシュ・フロー科目の集約設定例を紹介しています。

仕訳に基づいて作成された合計残高試算表(一部抜粋)の値から、どのようにキャッシュ・フロー計算書が作成されるのかを示すイメージ図を用いて解説します。

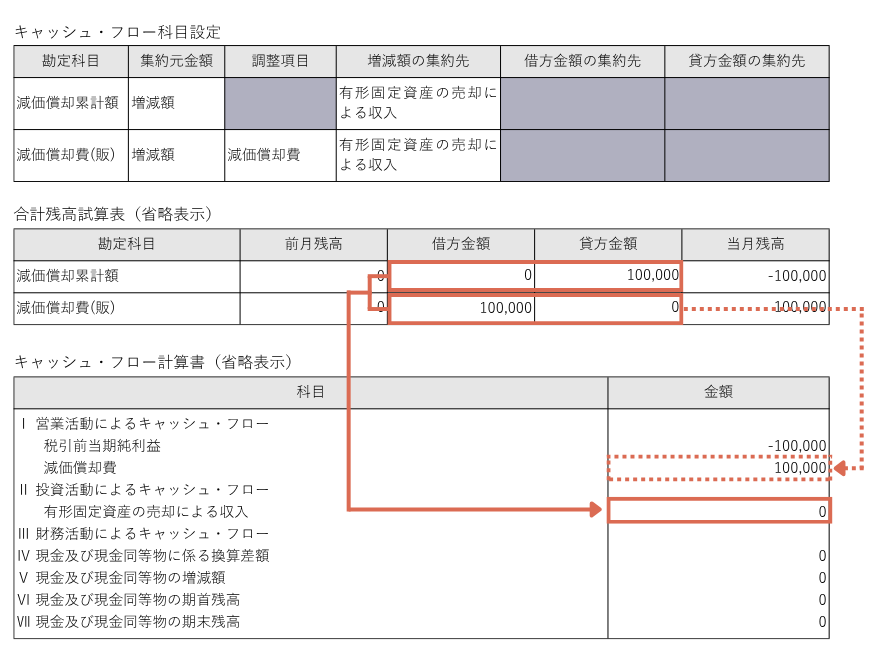

非資金損益項目(減価償却費)の設定例

間接法によるキャッシュ・フロー計算書の作成時に必要な、非資金項目(減価償却費)の加減算設定方法を説明します。

減価償却費は、キャッシュの実際の変動を伴わない非資金項目です。税引前当期純利益にはこうした費用も含まれているため、キャッシュ・フロー計算書(間接法)では、これらを除外してキャッシュベースの金額に調整する必要があります。

減価償却費については、集約元金額に「増減額」を、調整項目に「減価償却費」を設定します。さらに、増減額の集約先として「有形固定資産の売却による収入」を指定しておきます。

一方、減価償却累計額に対しては、集約元金額に「増減額」を、増減額の集約先に「有形固定資産の売却による収入」を設定します。(減価償却累計額は貸借対照表科目のため、調整項目を設定することはできません。)

このように設定することで、「有形固定資産の売却による収入」の中で減価償却費と減価償却累計額が相殺され、営業活動によるキャッシュ・フローでは、減価償却費の調整のみが反映される仕組みになります。

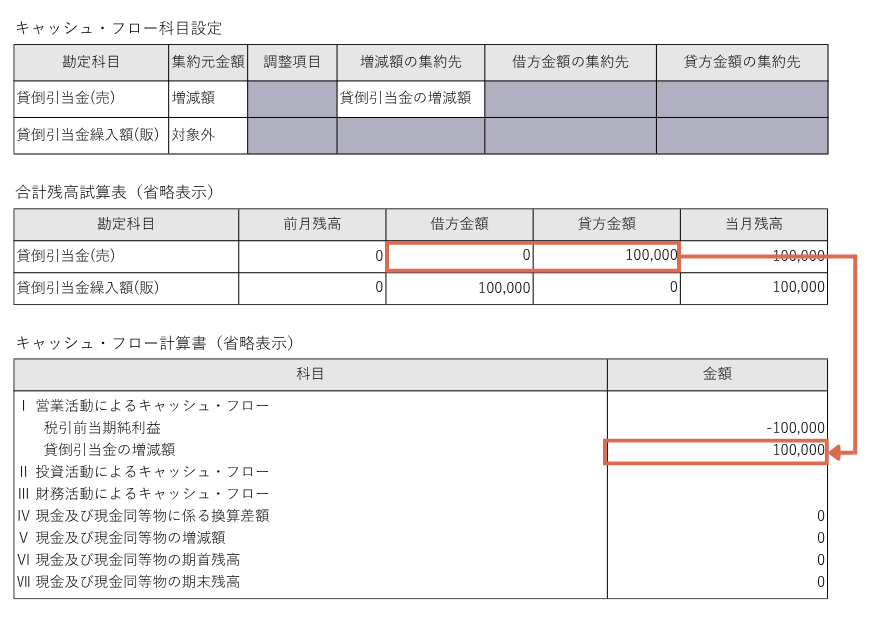

非資金損益項目(貸倒引当金)の設定例

間接法によるキャッシュ・フロー計算書の作成時に必要な、非資金項目(貸倒引当金)の加減算設定方法を説明します。

貸倒引当金も、キャッシュの実際の変動を伴わない非資金項目です。キャッシュ・フロー計算書(間接法)では、この引当金残高の変動額を税引前当期純利益に加減して調整を行います。

そのため、貸倒引当金繰入額には、集約元金額として「対象外」を設定します。

一方、貸倒引当金には、集約元金額に「増減額」、増減額の集約先に「貸倒引当金の増減額」を設定します。

このように設定することで、非資金項目である貸倒引当金の変動が、営業活動によるキャッシュ・フローの調整項目として正しく反映されるようになります。

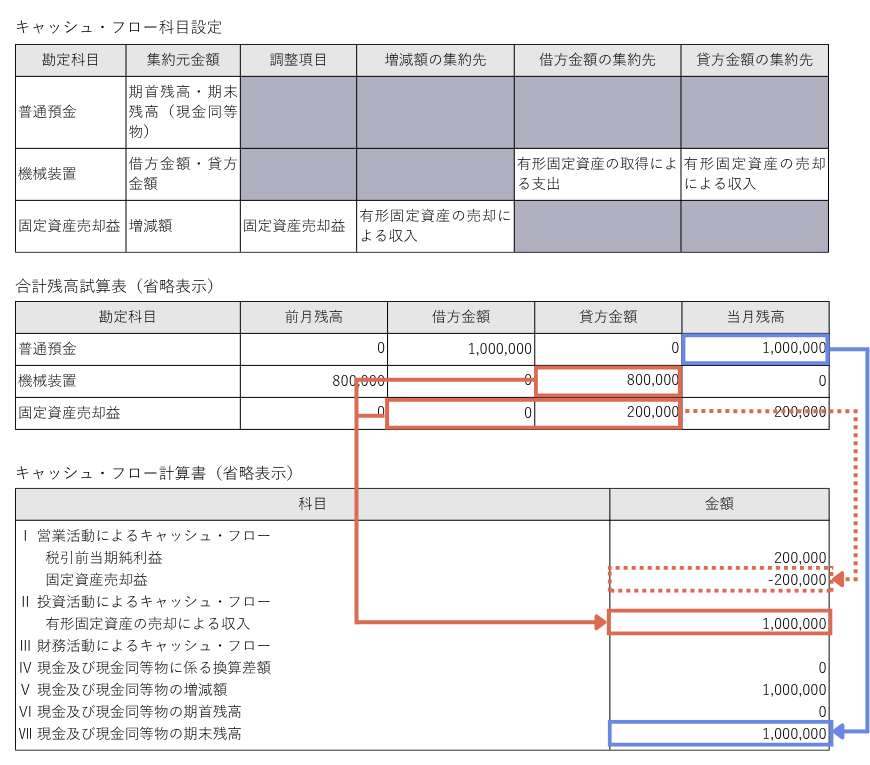

営業活動から投資活動または財務活動へ振り替える例

間接法で作成する場合に、一部の損益科目を営業・投資・財務の各区分にまたがって調整する方法を説明します。

税引前当期純利益には、固定資産売却益や有価証券売却益など、投資活動や財務活動に区分される損益項目も含まれています。これらの項目を加減算することで、税引前当期純利益から営業活動によるキャッシュ・フローに調整します。収益項目はマイナス、費用項目はプラスとして加減算を行います。

ここでは、機械装置(800,000円)を1,000,000円で売却した場合を例に、設定方法を説明します。

まず、固定資産売却益には、集約元金額に「増減額」を、調整項目に「固定資産売却益」を設定します。これにより、売却益の金額が税引前当期純利益から減算されます。あわせて、増減額の集約先には「有形固定資産の売却による収入」を設定します。

次に、売却された機械装置には、集約元金額として「借方金額・貸方金額」を設定し、貸方金額の集約先に「有形固定資産の売却による収入」を設定します。

このように設定することで、売却益と売却資産の金額が「有形固定資産の売却による収入」の中で合算され、キャッシュ・フロー計算書上で正しい金額が表示されます。

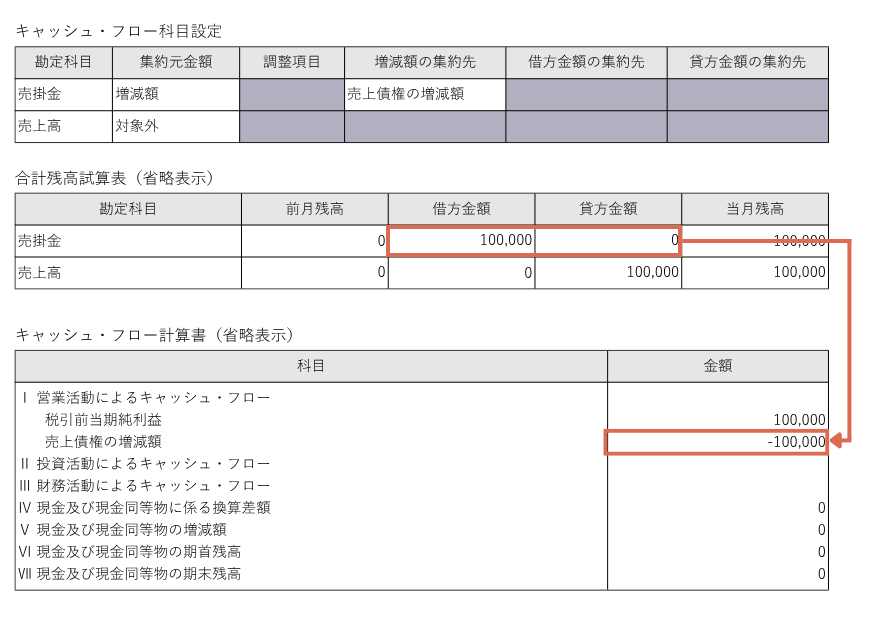

営業活動による取引に関連する債権・債務や棚卸資産の調整する例

間接法によるキャッシュ・フロー計算書で、売上債権・棚卸資産・仕入債務などの増減額を加減算する方法を説明します。

税引前当期純利益を営業活動によるキャッシュ・フローに調整するには、営業損益に関連する資産・負債(例えば売掛金、買掛金、棚卸資産など)の増減を反映させる必要があります。

本事例における売掛金については、集約元金額に「増減額」、増減額の集約先に「売上債権の増減額」を設定します。売掛金の増加自体はキャッシュの変動を伴わないため、その分を税引前当期純利益から減算する形で調整します。

なお、売上高はすでに税引前当期純利益に含まれているため、集約元金額には「対象外」を設定します。

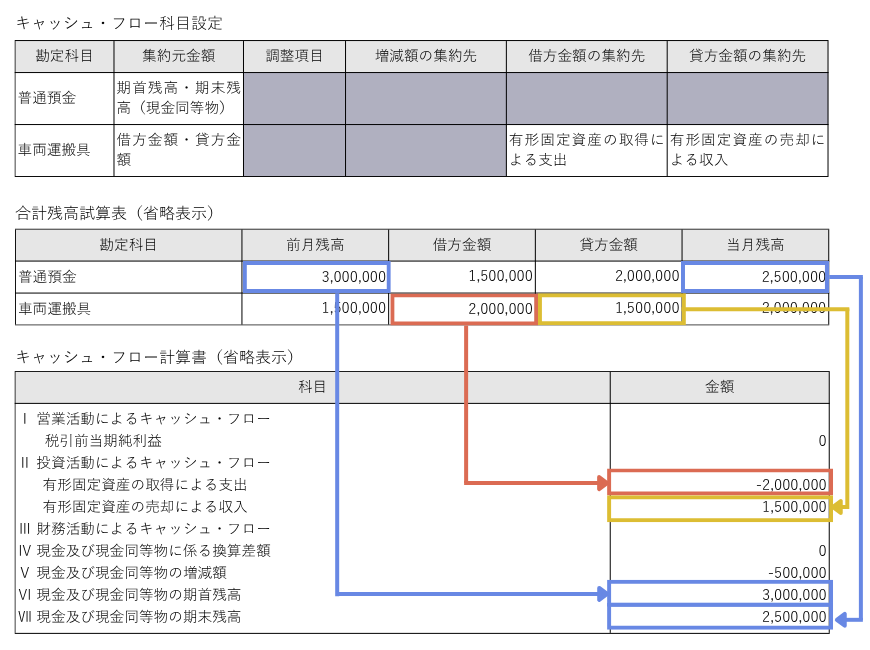

借方・貸方金額を、それぞれ該当するキャッシュ・フロー科目に集約する例

キャッシュ・フロー計算書の集計期間内に発生した借方・貸方金額を、各キャッシュ・フロー科目に集約する方法を説明します。

キャッシュ・フロー計算書では、各勘定科目の借方金額・貸方金額を、それぞれ対応するキャッシュ・フロー科目に集約する必要があります。

ここでは、車両運搬具を2,000,000円で購入し、別の車両運搬具を1,500,000円(簿価)で売却した場合の仕訳を例に、設定方法を説明します。

まず、車両運搬具の集約元金額に「借方金額・貸方金額」を設定します。

借方金額の集計先に「有形固定資産の取得による支出」を設定すると、車両運搬具の借方金額が該当キャッシュ・フロー項目に集約されます。

また、貸方金額の集計先に「有形固定資産の売却による収入」を設定すると、車両運搬具の貸方金額がそのまま該当項目に集計されます。