外貨建取引がある場合のキャッシュ・フロー計算上の実例

外貨建取引がある場合、初期設定されている勘定科目だけでは、すべてのキャッシュ・フローを正確に反映できない場合があります。

そのような場合は、次のいずれかの方法で対応してください。

- 「調整金額」欄を使用して金額を補正する

- 必要に応じて勘定科目を追加登録し、キャッシュ・フロー科目との紐付けを行う

- 補助科目を作成し、補助科目単位でキャッシュ・フロー科目を設定する

ここでは、1. 「調整金額」欄を用いた調整方法について、外貨建取引があるケースを例に説明します。

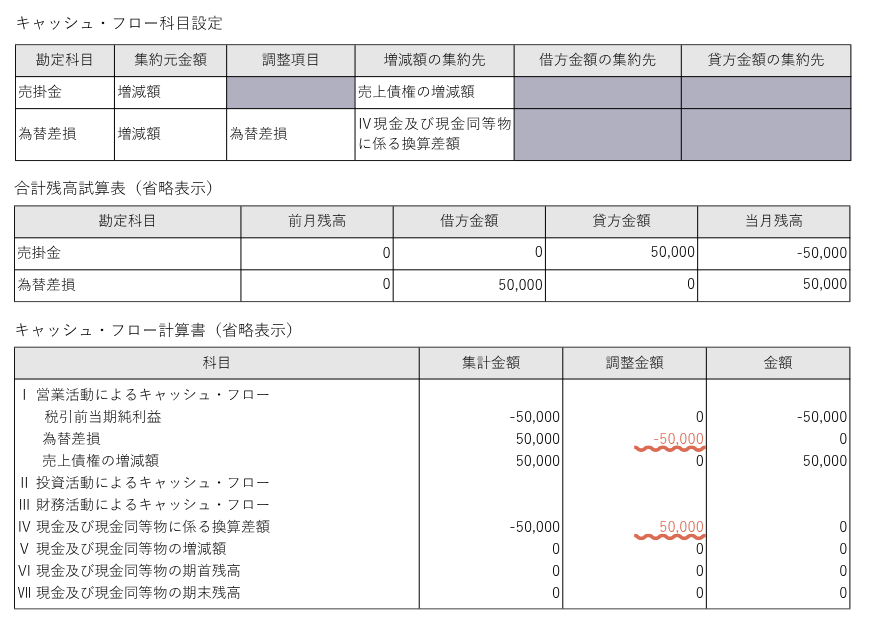

営業活動に係る資産・負債に関連する為替差損益

営業活動に起因する資産または負債(例:売上債権や仕入債務)に係る為替差損益は、非資金損益項目ではありますが、税引前当期純利益に対する調整(加減算)は不要です。

これらの損益は「売上債権の増減額」や「仕入債務の増減額」などに含まれており、営業活動によるキャッシュ・フローに自動的に反映されるためです。

このため、キャッシュ・フロー計算書上では、集計された「為替差損益」と「Ⅳ 現金及び現金同等物に係る換算差額」をそれぞれ相殺するように、調整金額を入力して調整します。

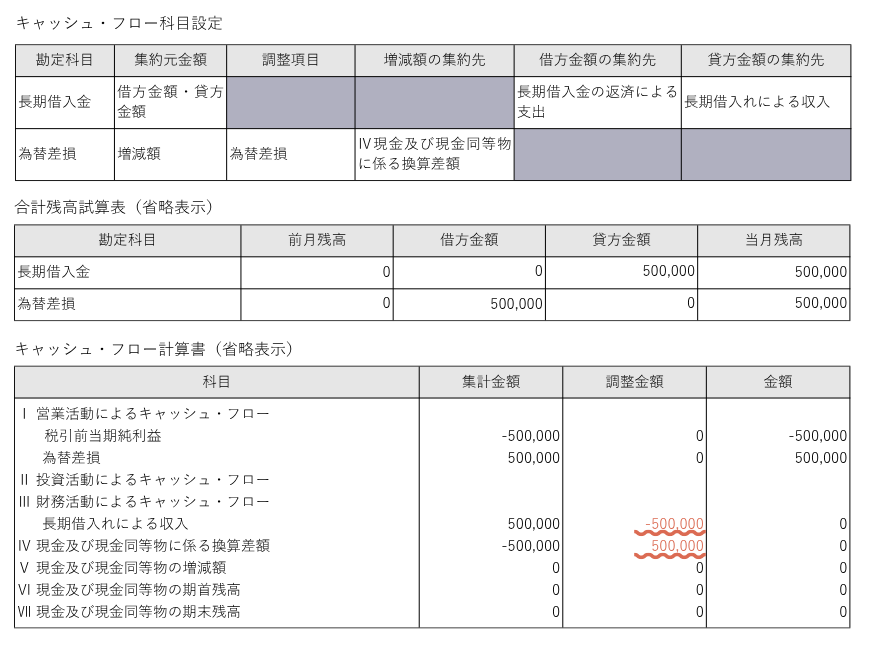

投資活動および財務活動に関連する為替差損益

投資活動または財務活動に関連する為替差損益は、非資金損益項目として、税引前当期純利益に対して加減算する調整が必要です。

例えば、外貨建の有価証券や借入金などに伴う為替差損益が該当します。

下記の例のように、キャッシュ・フロー計算書上では、「長期借入れによる収入」と「Ⅳ 現金及び現金同等物に係る換算差額」の両方を相殺する形で調整金額を入力します。

外貨建の現金及び現金同等物に係る為替差損益

外貨建の現金および現金同等物に係る為替差損益は、為替レートの変動によって円貨換算後の残高に影響を与える項目です。

ただし、これは営業・投資・財務のいずれの活動にも基づかないため、該当する損益は営業活動から除外し、換算差額として組み替える必要があります。

キャッシュ・フロー計算書上では、これらを営業・投資・財務活動とは別に「Ⅳ 現金及び現金同等物に係る換算差額」として区分表示します。