キャッシュ・フロー調整の実例

初期設定されている勘定科目だけでは、キャッシュ・フローを正確に把握できない場合があります。

例えば、次のような科目です。

- 経過勘定(前払費用・前受収益・未払費用・未収収益 など)

- 未収入金

- 無形固定資産

- 貸倒損失

このような場合は、以下のいずれかの方法で対応してください。

- 「調整金額」欄を利用して金額を調整する

- 必要に応じて勘定科目を追加登録し、キャッシュ・フロー科目を設定する

- 補助科目を作成して、補助科目ごとにキャッシュ・フロー科目を設定する

ここでは、1.「調整金額」欄で調整する方法について、例を用いて説明します。

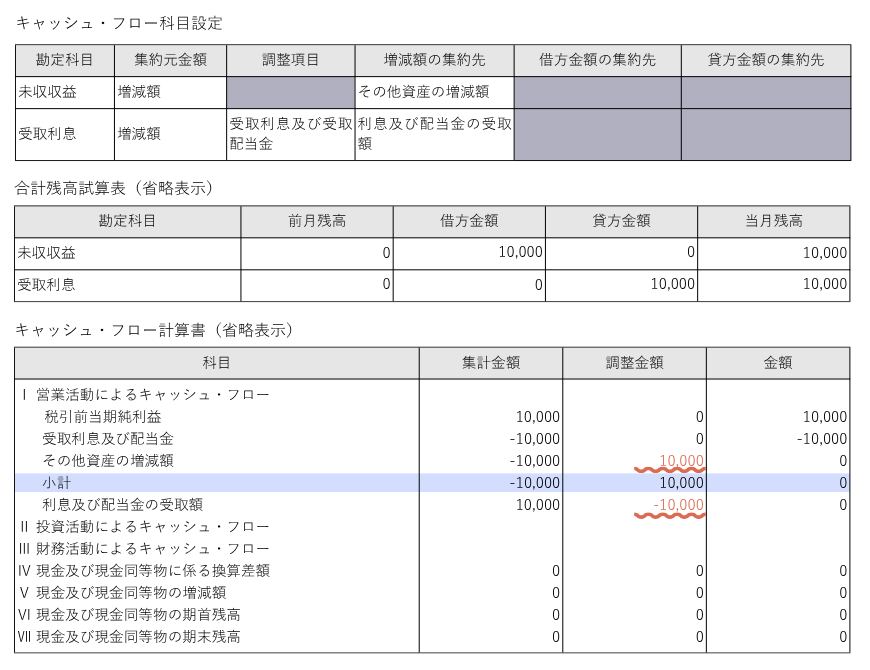

経過勘定を調整する方法

ここでは、未収利息を計上した場合のキャッシュ・フロー計算書への影響について説明します。この内容は、間接法によるキャッシュ・フロー計算書を作成する場合に該当します。

初期設定では、未収利息は「その他資産の増減額」に集計されます。

また、受取利息は調整項目として税引前当期純利益から減算された上で、小計以降の「利息及び配当金の受取額」に含まれる設定となっています。

しかし、未収利息の増加は実際にはキャッシュの移動を伴わないため、「利息及び配当金の受取額」には含めるべきではありません。にもかかわらず、この未収分が含まれてしまうため、金額の調整が必要となります。

この場合、未収利息の増加分を「その他資産の増減額」に加算し、「利息及び配当金の受取額」からはその未収分を減算するように設定してください。

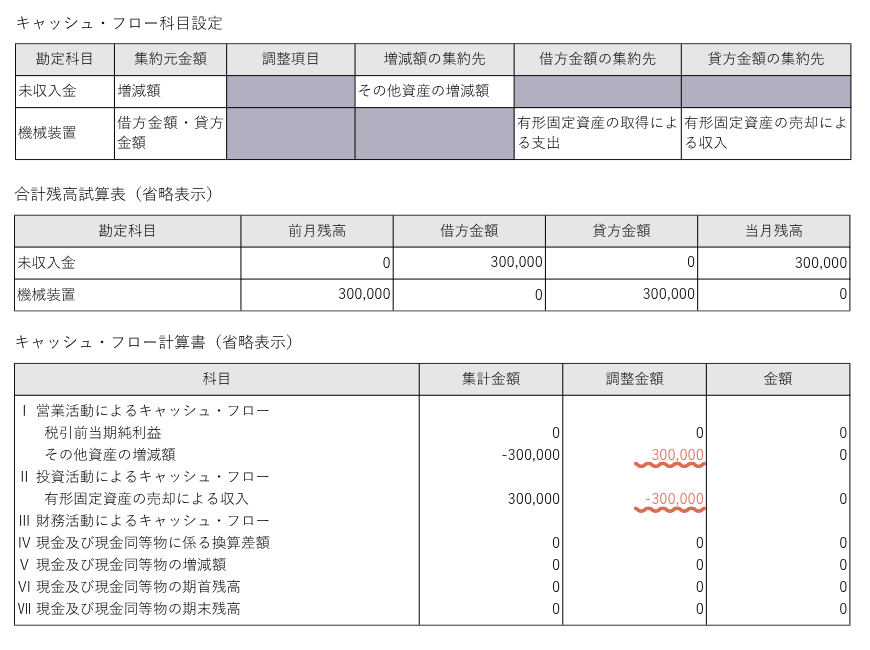

固定資産売却時の未収入金を調整する方法

ここでは、有形固定資産を売却した際に未収入金で処理した場合のキャッシュ・フロー計算書への影響について説明します。この調整は、直接法・間接法のいずれの場合も必要です。

初期設定では、未収入金の増減額の集約先として「その他資産の増減額」が、また、機械装置の貸方金額の集約先として「有形固定資産の売却による収入」が設定されています。

しかし、未収入金で処理した場合、実際には売却代金がまだ入金されていないため、当該集計期間内にキャッシュの移動は発生していません。

それにもかかわらず、「その他資産の増減額」や「有形固定資産の売却による収入」に金額が計上されてしまうため、キャッシュ・フロー計算書上で実際の資金移動と合致しない結果となります。

正確なキャッシュ・フローを表示するには、これらの項目に対して適切な調整を行う必要があります。

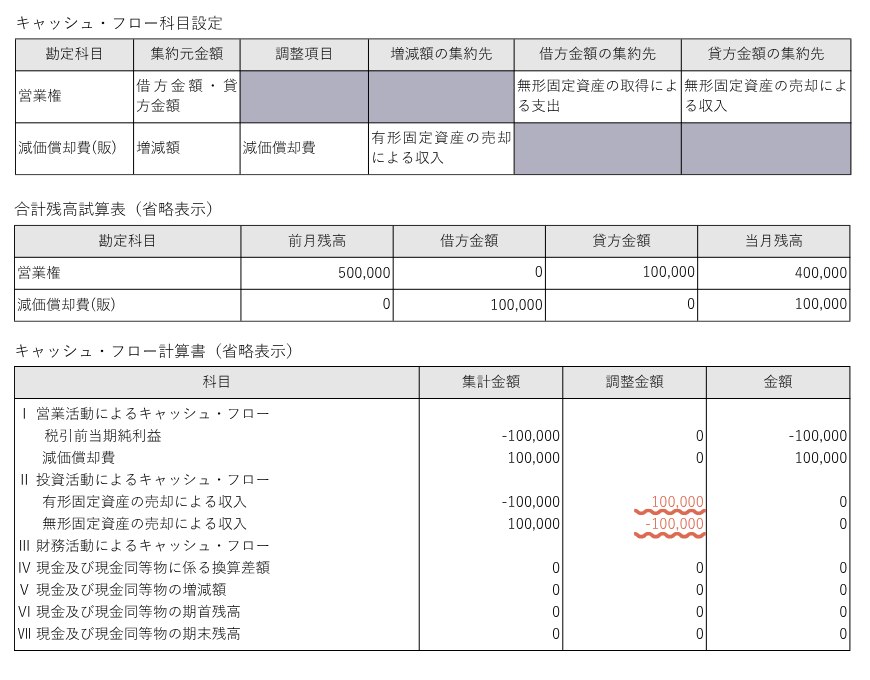

無形固定資産の償却額を調整する方法

ここでは、無形固定資産を償却した場合のキャッシュ・フロー計算書への影響について説明します。この調整は、直接法・間接法のいずれの場合も必要です。

初期設定では営業権の貸方金額の集約先に「無形固定資産の売却による収入」が設定されています。

また、減価償却費には「有形固定資産の売却による収入」が設定されています(これは、有形固定資産の売却のケースで相殺処理を行うための初期設定です)。

しかし、実際には無形固定資産を償却してもキャッシュの移動は発生しません。にもかかわらず、「無形固定資産の売却による収入」や「有形固定資産の売却による収入」が計上されてしまうため、正確なキャッシュ・フローを表示するには、これらの金額を適切に調整する必要があります。

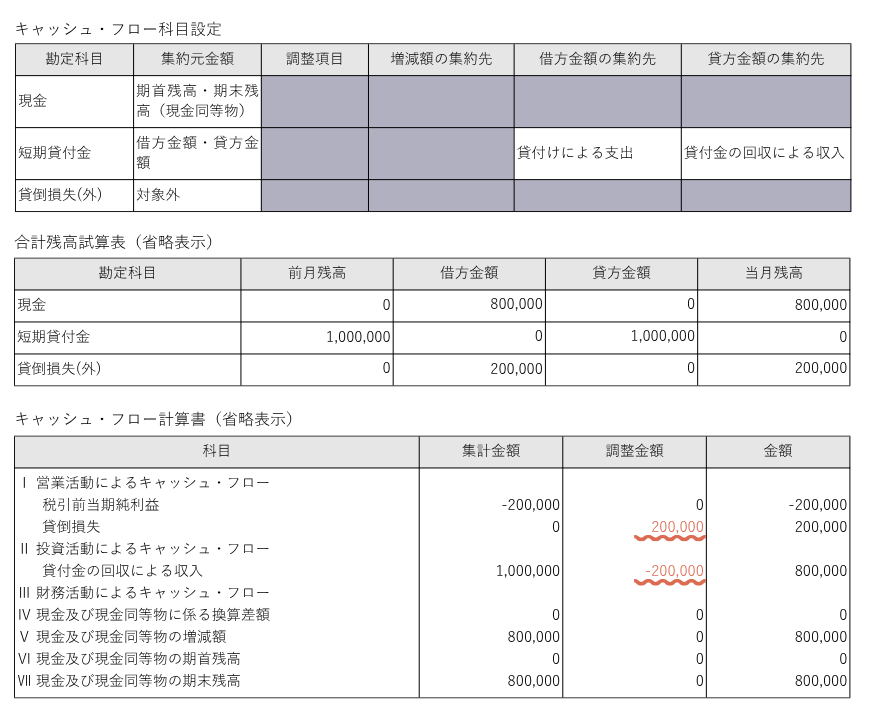

貸倒損失を調整する方法

ここでは、貸付金の一部が回収できなかった場合におけるキャッシュ・フロー計算書への影響について説明します。この調整は、直接法・間接法のいずれの場合も必要です。

ここでは、取引先に貸し付けていた短期貸付金1,000,000円のうち、800,000円を回収し、残りの200,000円が回収不能(貸倒れ)となった場合の処理について説明します。

初期設定では、貸倒損失は「対象外」に設定されています。

また、短期貸付金の貸方金額の集約先には「貸付金の回収による収入」が設定されています。

このため、本来キャッシュの移動を伴わない貸倒額200,000円が、営業活動によるキャッシュ・フローに含まれてしまいます。

正しく表示するためには、営業活動によるキャッシュ・フローに対して200,000円を加算調整する必要があります。

さらに、投資活動によるキャッシュ・フローの「貸付金の回収による収入」にも貸倒分の200,000円が含まれているため、実際の回収額に合わせてこの金額を減算調整する必要があります。

投資有価証券の時価評価で発生した差額を調整する方法

ここでは、投資有価証券を時価評価した場合のキャッシュ・フロー計算書への影響について説明します。この調整は、直接法・間接法のいずれの場合も必要です。

ここでは、投資有価証券の評価損として100,000円を計上する際に、繰延税金資産を30,000円、その他有価証券評価差額金を70,000円計上するケースについて説明します。

初期設定では投資有価証券の貸方金額の集約先が「投資有価証券の売却による収入」となっています。

このため、投資有価証券の評価損を計上しただけでキャッシュの移動がないにもかかわらず、「投資有価証券の売却による収入」として集計されてしまいます。

実際のキャッシュ・フローと合致させるためには、この金額を適切に調整する必要があります。