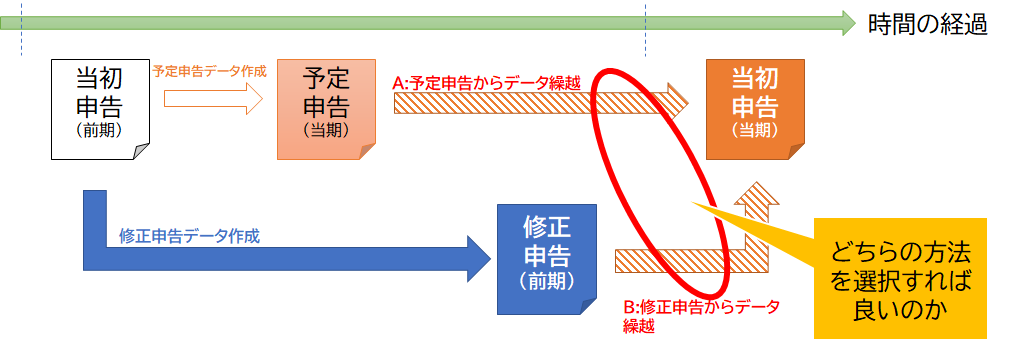

申告先自治体の数により、おすすめする繰越方法が異なります。

システム上は予定申告からのデータ繰越(Aパターン)・修正申告からのデータ繰越(Bパターン)どちらでも対応可能です。

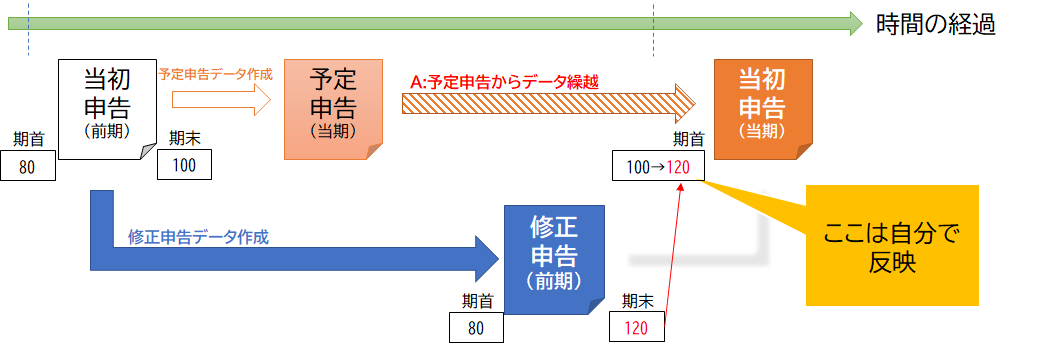

■Aパターン:予定申告データから繰越(通常の確定申告の作成の流れと同一)

事業所数が多く、予定納付額の反映箇所が多い申告書におすすめの方法です。

メリット:予定納付額が確定申告に自動反映されるため、入力不要である

→事業所数が多い(申告自治体が多い)法人は予定納付額の入力の手間が省ける

デメリット:当初申告の期首金額については修正申告の期末金額より手入力で転記する必要あり

→反映箇所は手動で行うため、確認が必要。

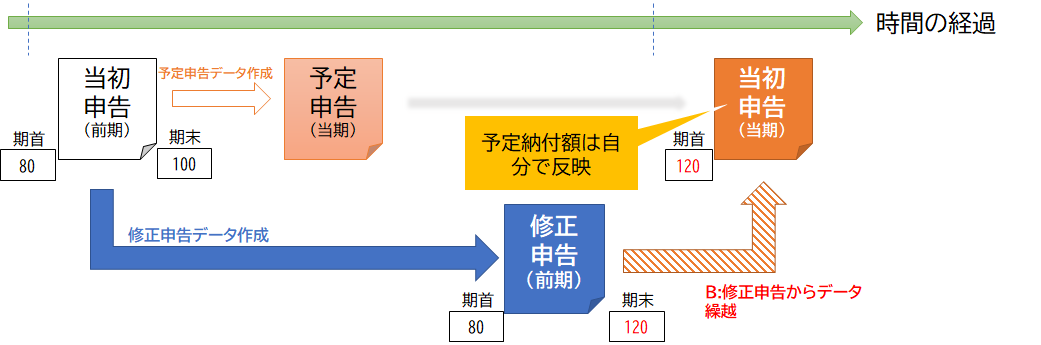

■Bパターン:修正申告データから繰越

事業所数が少なく、予定納付額の反映箇所が少ない申告書におすすめの方法です。

メリット:当期の当初申告の期首金額については修正申告の期末金額が自動で反映されているため、補正不要。

デメリット:予定納付額は自身で反映させる必要あり。提出申告先が多い場合、申告先毎に予定納付額を記入する必要がある。

※予定納付の入力箇所についてはこちらをご参照ください。

魔法陣会員サイトにログインしていただきますと、

検索機能もご利用になれます。ぜひ、ご活用ください。

※ご不明点・お問い合わせは、こちらから