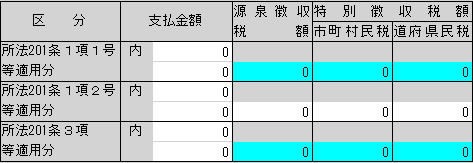

【上段】所法201条1項1号等適用分

次の1及び2に該当する場合

【中段】所法201条1項2号等適用分

次の1及び2に該当する場合

【下段】所法201条3項等適用分

退職者から「退職所得の受給に関する申告書」の提出を受けていない 場合

「退職所得の受給に関する申告書」

退職手当等の支払を受ける人(退職者)が、会社に対し、その支払を受ける時までに提出する申告書です。

この申告書には退職者の氏名や住所、その会社での勤続期間、他からの退職手当等や前年以前に受けた退職手当等の内容を記載します。

退職者から申告書の提出を受けていない場合には、退職所得控除を適用せず、退職手当等につき一律20.42%の税率にて所得税を源泉徴収します(住民税の特別徴収税額の計算は、申告書の提出を受けている場合と同様です)。

「退職所得の受給に関する申告書」は、国税庁ホームページの下記ページよりダウンロード可能です。

⇒[手続名]退職所得の受給に関する申告(退職所得申告)

魔法陣会員サイトにログインしていただきますと、

検索機能もご利用になれます。ぜひ、ご活用ください。

※ご不明点・お問い合わせは、こちらから