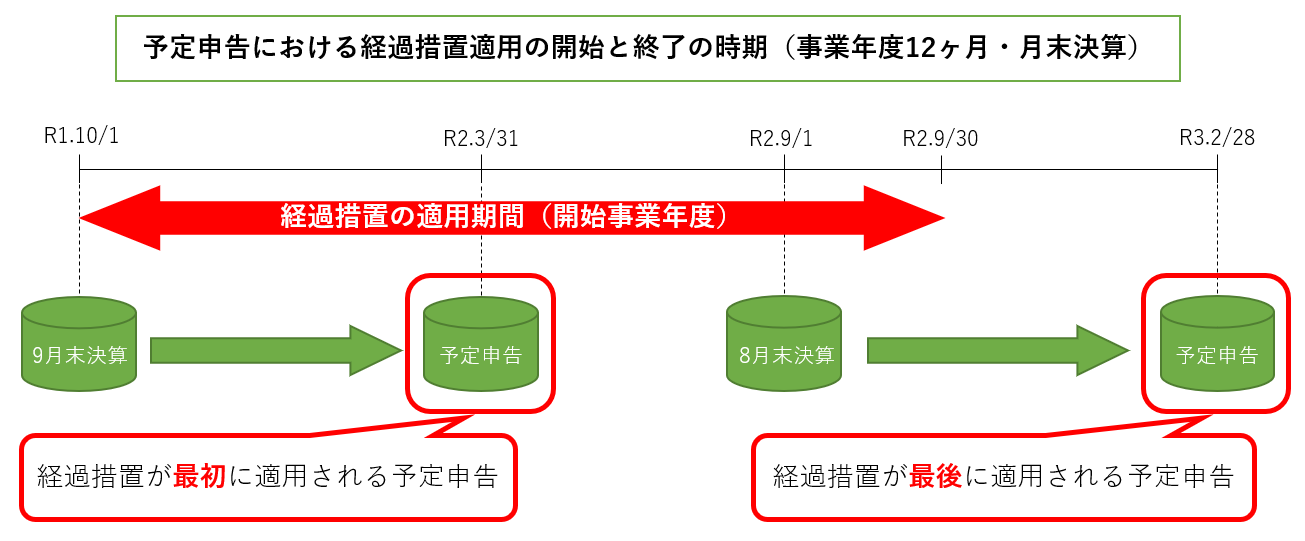

令和元年10月1日以後の地方法人特別税の廃止と特別法人事業税の創設及び地方税の事業税率及び住民税率の改正に伴い、

令和元年10月1日以後に開始する最初の事業年度の予定申告に限り、予定申告税額の計算方法が6/12の計算ではなく経過措置による計算で行われます。

上記の対応について魔法陣では翌期の事業年度が令和元年10月1日以後に開始する最初の事業年度になる確定申告データの、

納税一覧及び事業税・道府県民税の内訳明細書及び市町村民税の内訳明細書の翌期予定納付額は経過措置による計算で算定します。

なお、令和元年10月1日以後に開始する最初の事業年度において予定申告データの作成時においても同様の計算処理が行われます。

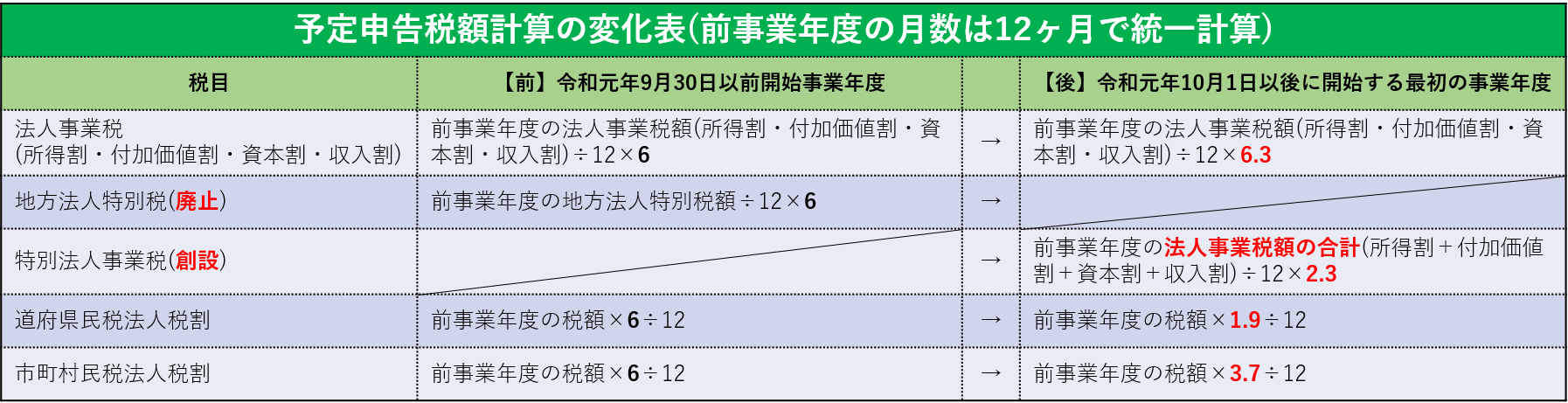

具体的な計算については以下の通りです。

※法人税・地方法人税及び住民税均等割について、経過措置の適用はありません。

魔法陣会員サイトにログインしていただきますと、

検索機能もご利用になれます。ぜひ、ご活用ください。

※ご不明点・お問い合わせは、こちらから